Офисы VS коворкинги на рынке Петербурга: гибкие пространства восстанавливаются быстрее

К концу года офисный рынок Санкт-Петербурга замер в условиях неопределенности, считают аналитики Becar Asset Management. Средний уровень ставок держится на уровне первого полугодия, а вакансия продолжает показывать положительную динамику. В это же время сегмент гибких пространств показывает первые признаки восстановления.

В третьем квартале было введено 4 бизнес-центра общей площадью 94,8 тыс. м2 GLA, из них 87% приходится на класс А. Основным событием квартала на офисном рынке стал ввод второй очереди «Лахта Центра». Также сегмент пополнил бизнес-центр «К-12» в Новой Голландии, арендованный «Газпромом» еще на стадии реконструкции. С учетом ввода заполненных новых объектов в классе А средний уровень вакансии снизился на 0,3.п.п. за 3Q 2020 до 5.3%, однако в классах В+, В и С уровень свободных площадей продолжил расти на 1,1 -1,5 п.п. в зависимости от класса.

С начала года средний уровень вакансии в бизнес-центрах города увеличился на 2 п.п. По итогам 3Q 2020 уровень вакансии в классе В+/В составил 10,6%, в классе С – 6,6%. «При текущем состоянии рынка, сохраняющемся уровне ставок и стремлении компаний к сокращению издержек, расширяться не выгодно никому. Те компании, которые могут перевести часть сотрудников на удаленную работу и сократить офисные площади, будут это делать, даже сфера IT», - отмечает Ольга Шарыгина, вице-президент Becar Asset Management.

Во всех классах средний уровень арендных ставок, несмотря на высвобождение офисных площадей из-за коронакризиса, сохраняется на уровне значений 1-2 квартала 2020 г. Однако, эксперты ожидают коррекцию арендных ставок в сторону понижения на 3-5%.

По сравнению с традиционным офисным рынком в Петербурге отмечаются признаки восстановления сегмента коворкингов и сервисных офисов. В августе и сентябре резиденты начали возвращаться в гибкие пространства , что увеличило средний уровень заполняемости до 70%. В классических коворкингах средний тариф FLEX составил 8 930 руб./мес, тариф FIX - 11 510 руб./мес.

«Уровень цен в этом сегменте в целом стабилен , - рассуждает Ольга Шарыгина, - а среднерыночное изменение тарифов происходит в основном за счет новых открытий и ухода объектов с рынка».

Так, например было открыто 7 гибких пространств общей площадью 2,2 тыс.кв.м на 380 рабочих мест, рост рынка с начала года составил 31% (по площади). Среди открытий 3Q 2020 классические гибкие пространства: «Рабочая Лошадка Ковенский», RE:WORK, «Турку 11», Ugol Page, коворкинг от Event group и коворкинг Петербургского Политехнического университета. Кроме того, открыто специализированное пространство Quiet Riot Space для специалистов видеопроизводства и кинематографа.

Областные новостройки в поисках равновесия

Объемы строительства жилья в Ленобласти в последние годы плавно снижаются. По мнению экспертов, этому способствует целый набор факторов, и тренд этот, по всей видимости, получит продолжение.

При этом ни власти региона, ни аналитики не видят в этой тенденции ничего критического: рынок стремится к точке здорового равновесия.

Коррекция

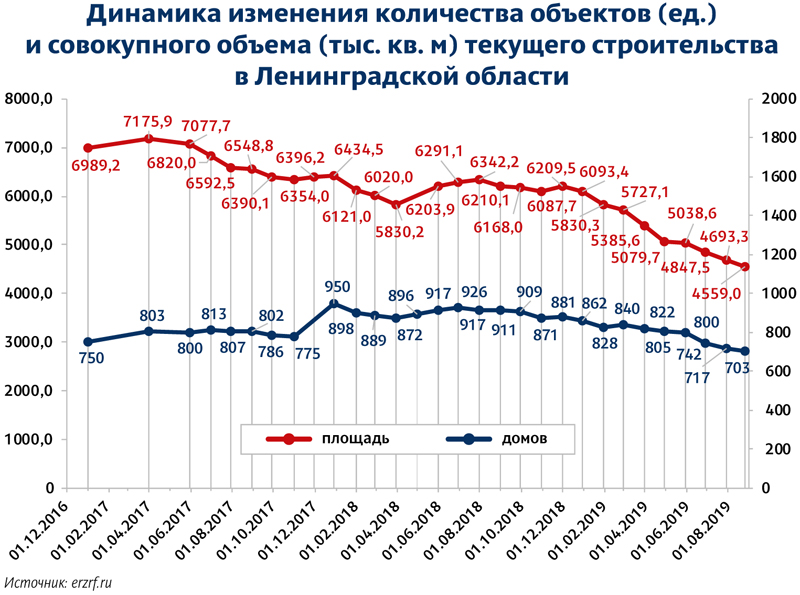

По данным Единого реестра застройщиков, совокупный объем текущего строительства в Ленобласти имеет тенденцию к постепенному снижению. Так, на пике значений, в апреле 2017 года, в регионе «в работе» было 7,17 млн кв. м жилья. К июню 2018-го показатель снизился до 6,29 млн, а на август 2019-го – до 4,65 млн кв. м.

Тот же тренд наблюдается и по показателю ввода жилья в эксплуатацию. За три квартала 2019 года он составил 1,62 млн кв. м, что заметно меньше, чем за аналогичной период последних лет: в 2018 году – 2,09 млн, в 2017-м – 2 млн. Итоговый ввод за год, по прогнозу заместителя председателя Правительства Ленобласти Михаила Москвина, составит примерно 2 млн кв. м. «Это наш план и вполне равновесная цифра», – считает он. Для сравнения: в 2018 году было введено 2,64 млн кв. м, в 2017-м – 2,62 млн.

«Есть небольшой спад по вводу новых проектов, но это вполне объяснимо тем, что застройщики (как и во всей стране) предпочли сконцентрироваться на плавном прохождении реформы: большая часть занималась доведением своих домов до 30%-й готовности, остальная – переговорами с банками о получении проектного финансирования. Кроме того, нельзя не признать, что пару лет назад активизировался процесс строительства в «сером поясе» Санкт-Петербурга», – анализирует причины сокращения объемов ввода Михаил Москвин.

Реалии рынка

По данным Консалтингового центра «Петербургская Недвижимость», за последний год на рынке Ленобласти серьезно снизились и предложение, и спрос. «В связи со снижением предложения на 30% (сейчас в пригородной зоне области его объем составляет 930 тыс. кв. м, а на конец сентября прошлого года – 1,34 млн), снижается и реализованный спрос. По итогам трех месяцев 2019 года он составил 661 тыс. кв. м, а за тот же период 2018 года – 858 тыс. Снизился выход новых проектов, причем стало мало именно новых брендов. За III квартал этого года появился только один новый жилой комплекс. В 2018 году за три квартала на рынок вышло 722 тыс. кв. м, а в этом году – только 457 тыс. – на 37% меньше», – отмечает руководитель КЦ «Петербургская Недвижимость» Ольга Трошева.

С ней согласен Михаил Гущин, директор по маркетингу Группы RBI (входят компании RBI и «Северный город»). «Объемы нового предложения хорошо отражают ситуацию, которая сложилась на рынке в связи с переходом на новую схему финансирования жилищного строительства. В первом полугодии застройщики очень активно выводили новые проекты: в I квартале – 302 тыс. кв. м; и во II – 177 тыс. А после 1 июля, наоборот, многие заняли выжидательную позицию: объем новых стартов в III квартале составил всего 66 тыс. кв. м», – отмечает он.

При этом, как отмечает Ольга Трошева, сужение рынка дополнительно стимулирует рост цен (отметим, что это только один из факторов; по оценке экспертов, цены «разгоняет» прежде всего реформа финансирования отрасти). «Средняя цена в пригородной зоне сейчас составляет 74,1 тыс. рублей за 1 кв. м. Год показатель был на уровне 67 тыс. Таким образом, рост составил 11%», – говорит она.

Факторы

Эксперты перечисляют целый набор факторов, которые привели к снижению объемов строительства в Ленобласти. «Тенденция «оттока» спроса в черту города наблюдается уже на протяжении примерно трех лет. Кудрово, Мурино, Бугры, Девяткино – во всех этих районах пока еще ощущается недостаток инфраструктуры. Кроме того, участки, близкие к станциям метро, уже застроены, и новое строительство ведется теперь в отдалении. Сокращение высотности, уменьшение налоговых преференций со стороны региона – это тоже важные факторы. Еще одна причина, которая способствует падению спроса, – большое количество доступного предложения в черте города. Каменка, Красносельский, Невский районы – в Петербурге достаточно локаций, где «квадрат» стоит не очень дорого, да еще и с городской пропиской», – говорит Михаил Гущин.

«Еще один фактор, понижающий интерес застройщиков к Ленобласти – растущая себестоимость строительства при стагнирующей цене «метра». Покупательная способность населения сегодня не позволяет повышать цены на областные проекты. В связи с этим их маржа сокращается до минимальной, что делает их неинтересными для застройщиков. Как следствие, многие компании сейчас пересматривают свои планы по выводу на рынок новых проектов и очередей проектов, уже реализуемых, корректируют свой земельный банк. Можно прогнозировать, что в ближайшие годы рынок Ленобласти уменьшится в объеме. При этом продуманные, качественные проекты в развитых локациях продолжат пользоваться спросом», – отмечает руководитель группы маркетинга компании ЦДС Пётр Буслов.

Также эксперты называют среди факторов, влияющих на ситуацию, ужесточение политики в отношении метража нового жилья и его высотности, а также требования властей по формированию социальной инфраструктуры. В СМИ даже появлялась информация, что власти региона целенаправленно предпринимают меры по снижению объемов строительства жилья.

В Правительстве Ленобласти отрицают наличие такой задачи, подчеркивая, что их цель – обеспечение комфортной жизни граждан, для чего необходима, в частности, синхронизация ввода жилья и соцобъектов, а также формирование сбалансированного по спросу и предложению рынка. «Любой быстрорастущий регион регулирует процессы строительства жилья и «социалки», стараясь их синхронизировать. Конечно, Ленобласть имеет законные рычаги по сдерживанию объемов строительства и ввода жилья. Но вместе с тем любой регион заинтересован в обновлении жилищного фонда и росте числа жителей – это естественные, правильные показатели развития. Поэтому найти равновесную точку – вот основная задача для градостроительного блока. Я могу сказать, что в Ленобласти сейчас ввод в целом удовлетворяет спрос», – подчеркивает Михаил Москвин

Мнение

Ольга Трошева, руководитель КЦ «Петербургская Недвижимость»:

– В прилегающих к Петербургу районах Ленобласти продолжается снижение объема предложения. Наиболее популярные территории исчерпали строительный потенциал. Это прежде всего Кудрово, а затем – Мурино, где постепенно достраиваются крупные объекты от застройщиков из топ-10, а в разработке и продаже остаются проекты на участках, более удаленных от метро. Им уже есть альтернатива в городе примерно по той же цене, например, в Шушарах, Усть-Славянке и на Охте.