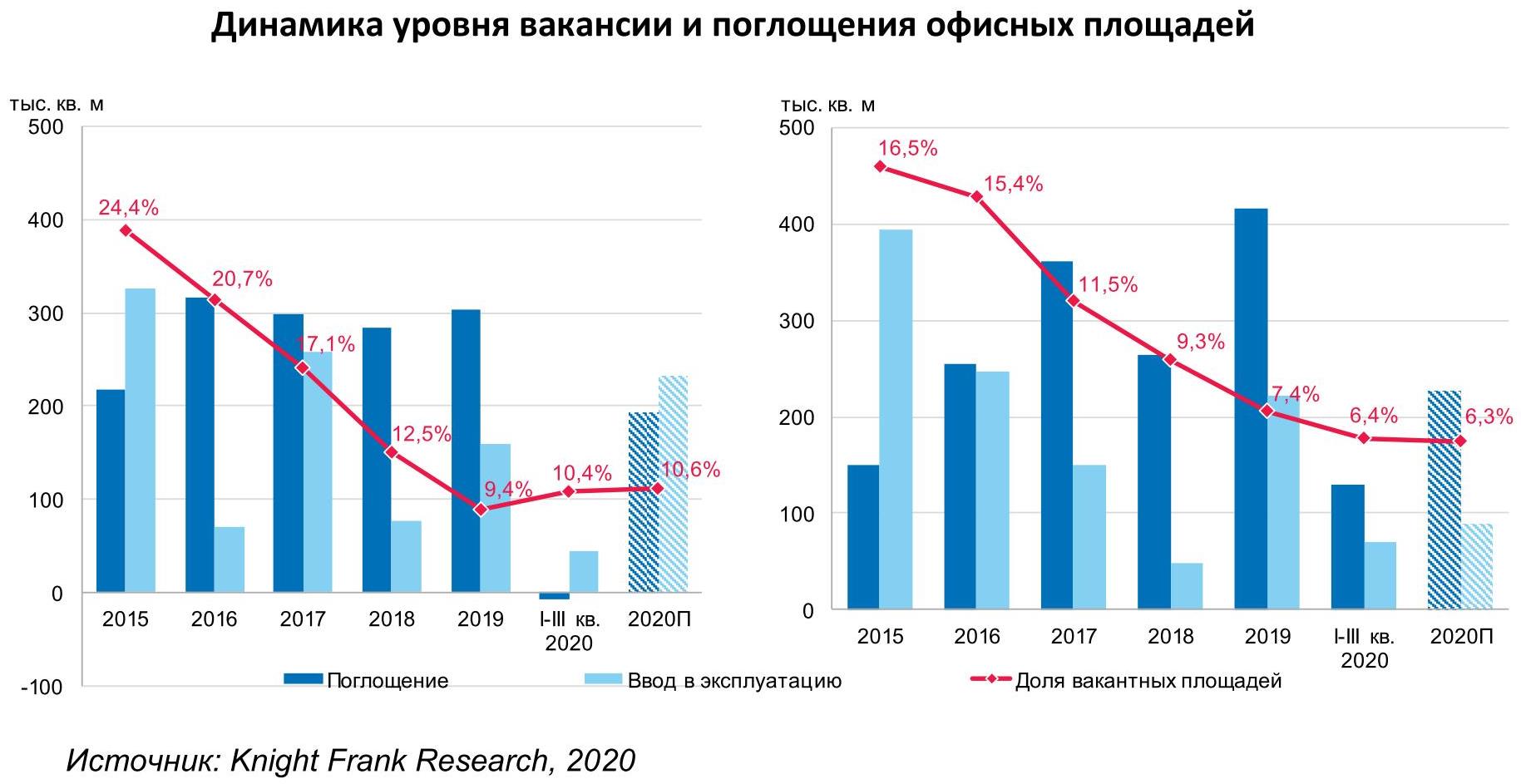

В 2020 году объемы чистого поглощения офисов снизились на 61%

Аналитики международной консалтинговой компании Knight Frank подвели итоги первых трех кварталов 2020 года на рынке офисной недвижимости Москвы. Согласно исследованию, существенно замедлилась динамика объемов чистого поглощения – ключевого показателя спроса, демонстрирующего за определенный период разницу между всеми площадями, которые были заполнены, и вышедшими на рынок пустыми как по причине выхода на рынок нового незаполненного объекта, так и из-за оптимизации площадей арендаторов. Показатель поглощения за девять месяцев составил всего 190,8 тыс. кв. м против 490,7 тыс. кв. м годом ранее.

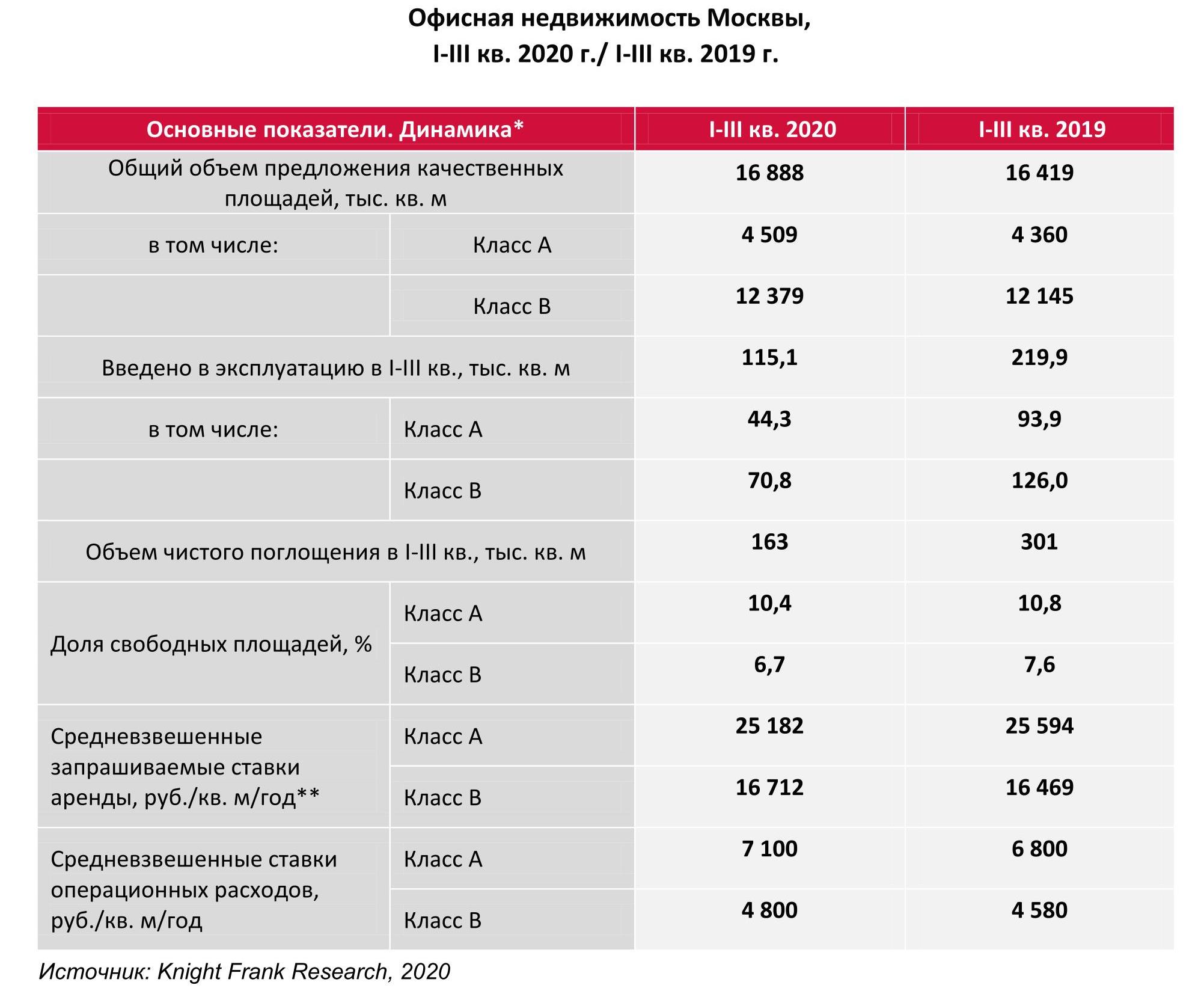

- По итогам III квартала 2020 года совокупный объем предложения офисов на московском рынке составил 16,9 млн кв. м, из которых 4,5 млн кв. м относятся к классу А, а 12,4 млн кв. м – к классу В. Несмотря на неопределенность рынка, произошел запуск нескольких новых проектов, совокупная офисная площадь которых составила 54,2 тыс. кв. м. На рынок вышел крупный объект класса А – «ВТБ Арена Парк» (корп. 8), который на конец квартала был полностью вакантен.

- Снижение спроса на офисы в совокупности с оптимизацией площадей арендаторов привело к снижению чистого поглощения офисных площадей – несмотря на наличие на рынке сделок по релокации, реальный объем ушедших с рынка площадей остается невысоким. Компании либо стремятся уменьшить занимаемую площадь при переезде, либо остаются в рамках текущих проектов, отдавая на рынок часть арендованных офисов. Это привело к снижению показателя поглощения в I-III кварталах с 490,7 тыс. кв. м до 190,8 тыс. кв. м, таким образом зафиксировано падение на 61%.

- Дополнительно стоит отметить крупные объемы площадей, которые выходят на рынок в субаренду и зачастую расположены в наиболее дорогих объектах ключевых деловых зон города. Среди компаний, которые приняли такое решение, можно назвать Deloitte, чей офис сейчас расположен в бизнес-центре «Белая Площадь» или, например, KPMG, которые также решили отказаться от части офисов в «Башне на Набережной» и реализуют излишки площадей в субаренду. Схожая тенденция продолжится, тем не менее, высоколиквидные офисы в знаковых объектах города на протяжении последних лет были недоступны большинству резидентов не только из-за стоимости, но и отсутствия крупных лотов в рамках предложения. На текущий момент, для компаний, чей бизнес в пандемию не только не пострадал, но и рос, это дает возможность размещения в премиальных объектах. Низкий спрос на столь дорогие площади позволит этим потенциальным арендаторам войти в проект по относительно выгодным для себя условиям, так как претендентов на такие лоты сейчас немного.

- В связи с вышеуказанными факторами и выходом на рынок незаполненного крупного объема новых офисов в классе А, доля свободных площадей в этом сегменте увеличилась с конца года с 9,4% до 10,4%. Несмотря на наблюдаемый рост, увеличение все еще остается сдержанным и массового высвобождения офисов так и не произошло. В классе В, напротив, наблюдалось снижение вакантности офисов, которая с конца года снизилась с 7,4% до 6,4%. Офисы этого сегмента предлагают более бюджетные опции по аренде, более того остаются альтернативой для резидентов, для которых размещение в объектах класса А зачастую неподъемно по затратам. Также стоит отметить, что сдерживающим фактором роста вакантности остается перенос сроков ввода большей части заявленных на 2020 год проектов – в условиях неопределенности многие игроки рынка предпочтут повременить с запуском своих объектов до следующего года, что не даст большому объему вакантных офисов заполнить рынок.

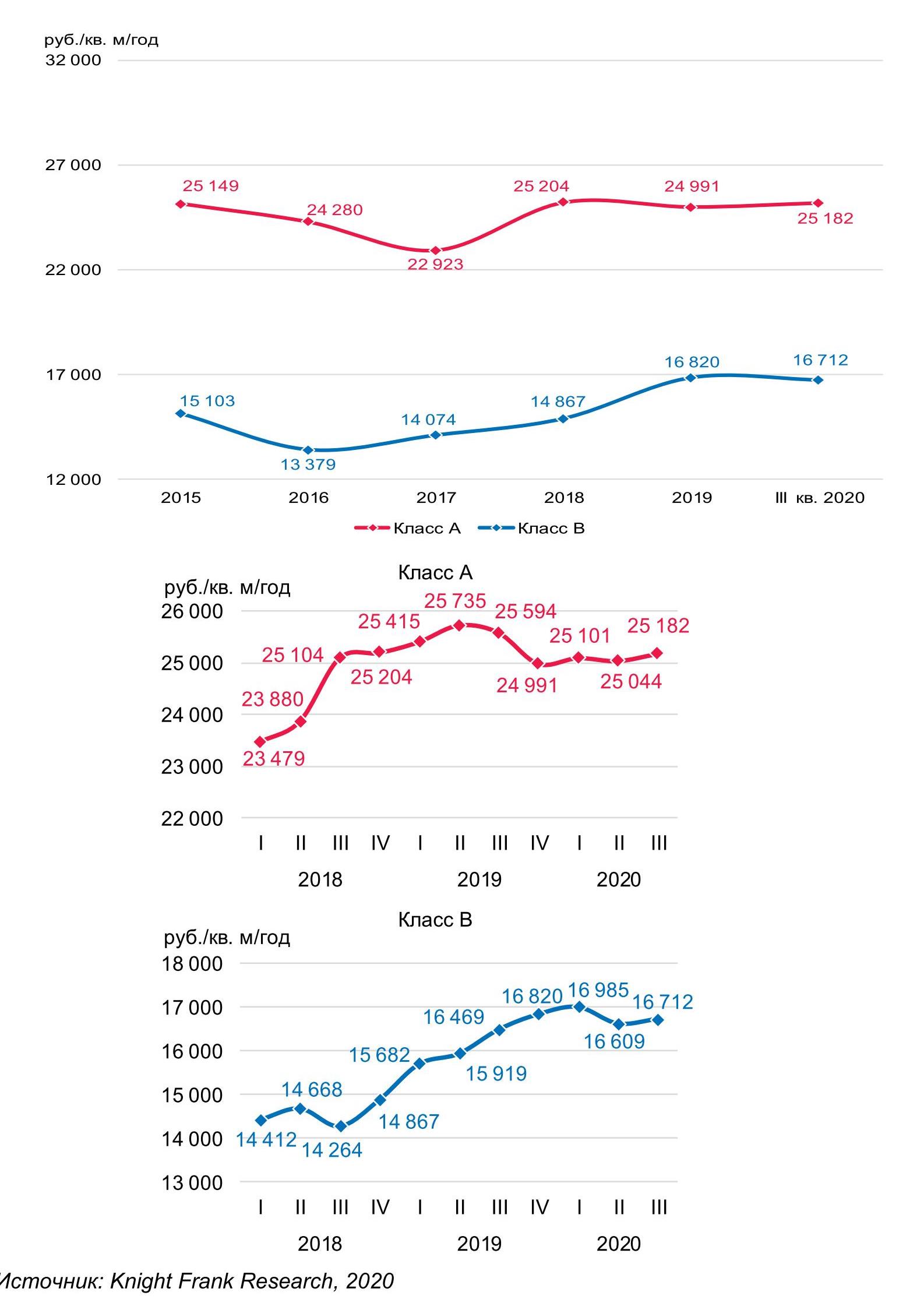

- Ставки аренды не претерпели существенных изменений за прошедший квартал, колебания составили не более 1%, что говорит о стабильной динамике показателя – запрашиваемые ставки аренды офисов не снижаются, исключение могут составлять объекты с крупным объемом свободных офисов. При этом, в случае реальной сделки, собственники офисов готовы быть гибкими в переговорах с потенциальным арендаторов и частично идти компромисс. Средневзвешенный показатель запрашиваемой ставки класса А составил 25 182 руб./кв. м/год (без учета операционных расходов и НДС), в классе В – 16 712 руб./кв. м/год (без учета операционных расходов и НДС).

Динамика средневзвешенных ставок аренды, руб./кв. м/год

- Мария Зимина, директор департамента офисной недвижимости Knight Frank, отмечает: «Третий квартал показал продолжающуюся тенденцию замедления спроса на офисные помещения. Мы прогнозируем, что динамика снижения объема поглощения сохранится – в конце этого года в объектах класса А у части арендаторов продолжится процесс оптимизации офисов: высвобожденные помещения приведут к дальнейшему росту доли вакантных площадей, в то время как офисы класса В продолжат оставаться альтернативой для более бюджетного размещения. При этом темпы ввода офисов замедлились еще больше, чем спрос на площади, что останется сдерживающим фактором роста вакантности. В то же время снижения ставок не ожидается, однако стоит отметить прогнозируемую децентрализацию спроса большей части пользователей, которые станут рассматривать офисы в том числе за пределами ключевых деловых районов города, где по-прежнему сохраняется дефицит доступных по объемам и стоимости офисов».

«Метриум»: Предложение квартир в готовых массовых новостройках упало до минимума

В сентябре предложение квартир в готовых массовых новостройках Москвы упало ниже 1 тыс. единиц, а их доля впервые сократилась до 6% от общего числа помещений, представленных в продаже в массовых новостройках на разной стадии строительства, подсчитали эксперты «Метриум». Предыдущий минимум предложения квартир в новостройках, получивших разрешение на ввод эксплуатацию (РВЭ), был зафиксирован в июле 2020 года, а пик – в январе 2016 года.

По данным «Метриум», в сентябре 2020 года на рынке московских новостроек эконом- и комфорт-класса застройщики продавали 14,8 тыс. квартир в жилых комплексах на разной стадии строительной готовности. Из них в корпусах на начальной стадии строительства было 4,9 тыс. квартир, на этапе сооружения этажей – 4,4 тыс., в процессе отделочных работ – 4,6 тыс. Наименьшее число квартир на выбор было доступно покупателям в корпусах или жилых комплексах, застройщики которых получили разрешение на ввод в эксплуатацию (РВЭ), то есть в готовых для заселения домах, где насчитывалось всего 920 таких квартир.

В процентном отношении доля предложения на разных этапах распределилась так: на котловане – 33%, на стадии монтажных работ – 30%, с отделочными работами – 31%. Доля квартир в готовых домах на рынке составила всего 6,3%. По наблюдениям экспертов «Метриум», это самый низкий показатель предложения готового жилья по меньшей мере за последние пять лет. Предыдущий минимум был зафиксирован совсем недавно, в июле 2020 года, когда доля квартир в новостройках с РВЭ составила 8,3%. Между тем в среднем в 2019 году на готовые дома приходилось 13% предлагаемых застройщиками квартир, в 2018 году – 15%, в 2017 году – 13%, в 2016 году – 17%. В абсолютном выражении в среднем каждый месяц у клиентов, желающих приобрести квартиру от застройщика в готовом доме, на выбор было 2-3 тыс. вариантов, а сейчас их стало менее 1 тыс.

«Сокращение предложения в готовых новостройках, на мой взгляд, может быть связано с программой субсидирования ипотеки, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Дело в том, что уменьшение ставок позволило части клиентов приобрести более дорогие объекты в готовых домах. В условиях повышения стоимости аренды в Москве, которое было отмечено после завершения режима самоизоляции, многие предпочли приобрести жилье под ключ, чем одновременно выплачивать кредит и снимать квартиру. Активность именно таких клиентов могла привести к вымыванию предложения готовых квартир. Помимо этого, покупателей наиболее ликвидного (готового) жилья стимулировало снижение курса рубля – валютные инвесторы спешили зафиксировать прибыль в покупке недвижимости. В нашем проекте с мая по настоящий момент готовое жилье пользовалось большим спросом, и сейчас в продаже осталось около 100 квартир».

Аналитики «Метриум» отмечают, что квартиры в готовых корпусах можно найти в 28 жилых комплексах комфорт- и эконом-класса. Средняя стоимость квадратного метра в них – 190 тыс. рублей, что соответствует средней по рынку. При этом новостройки на котловане продаются по 169 тыс. рублей за «квадрат», на этапе монтажа этажей – за 186 тыс. руб. за кв.м, на стадии отделочных работ – 211 тыс. руб. за кв.м,

«Таким образом на рынке сложился небольшой дефицит квартир в готовых новостройках, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Клиентам, рассчитывающим получить ключи в день сделки с застройщиком, будет непросто подобрать подходящий по цене ликвидный объект. Впрочем, на этапе отделочных работ сейчас представлены более 30% квартир, поэтому в скором времени предложение готового жилья должно восстановиться».

Источник: «Метриум»