Рынок складской недвижимости. 1 квартал 2021 года. Санкт-Петербург

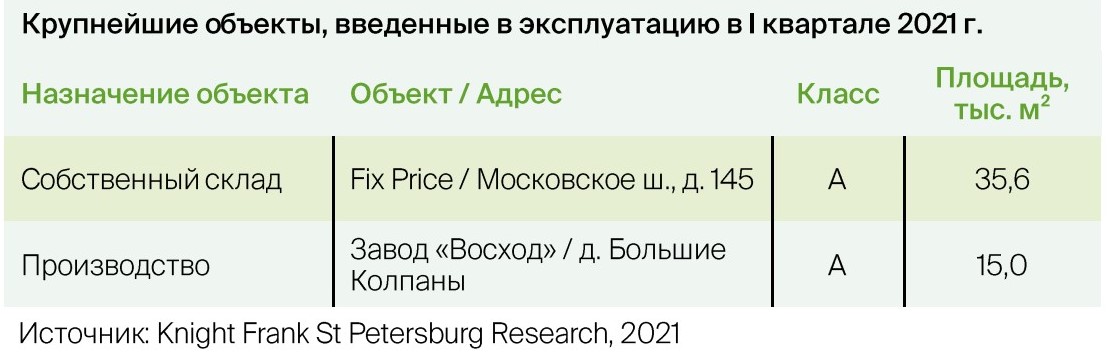

По итогам I квартала 2021 г. было введено в эксплуатацию 54,1 тыс. м² качественной складской недвижимости, что в 4,5 раза превышает объём ввода за аналогичный период прошлого года. Значительное увеличение показателя связано с эффектом низкой базы (минимальный объём в I квартале 2020 г.). Доля объектов, построенных для собственных нужд компаний, составила 95% от общего объёма ввода. Крупнейшим стал складской комплекс Fix Price, построенный на территории «PNK Парк Шушары-3», общей площадью 35,6 тыс. м².

Текущая стабильно высокая востребованность в складских площадях, а также темпы строительства (с учетом переноса ввода объектов с 2020 г.) дают основание полагать, что годовые объёмы ввода будут на уровне итогов 2020 г. (около 300 тыc. м²)

С большой долей вероятности можно предположить, что замедлится темп строительства в сегменте спекулятивного строительства – совокупный запланированный ввод на 22% ниже итогов 2020 г. При этом в структуре будущего спекулятивного складского предложения около 80% площадей уже заняты. Это подтверждает тенденцию последних нескольких лет, когда девелоперы не торопятся выводить объекты на рынок без якорного арендатора.

Необходимо отметить постепенное, но стабильное развитие качественных производственных комплексов, как небольших по площади (3-5 тыс. м²), так и крупных индустриальных площадок.

Илья Князев, руководитель отдела индустриальной, складской недвижимости Knight Frank St Petersburg: «Текущая ситуация на рынке, когда вакансия падает ниже 2%, а спрос остается стабильно высоким, открывает перспективы для нового девелопмента. Единственным стоп-фактором этому является растущая стоимость строительства. В очередной раз можно отметить, что отсутствие складских блоков более 10 тыс. м² подталкивает арендаторов рассматривать формат build-to-suit».

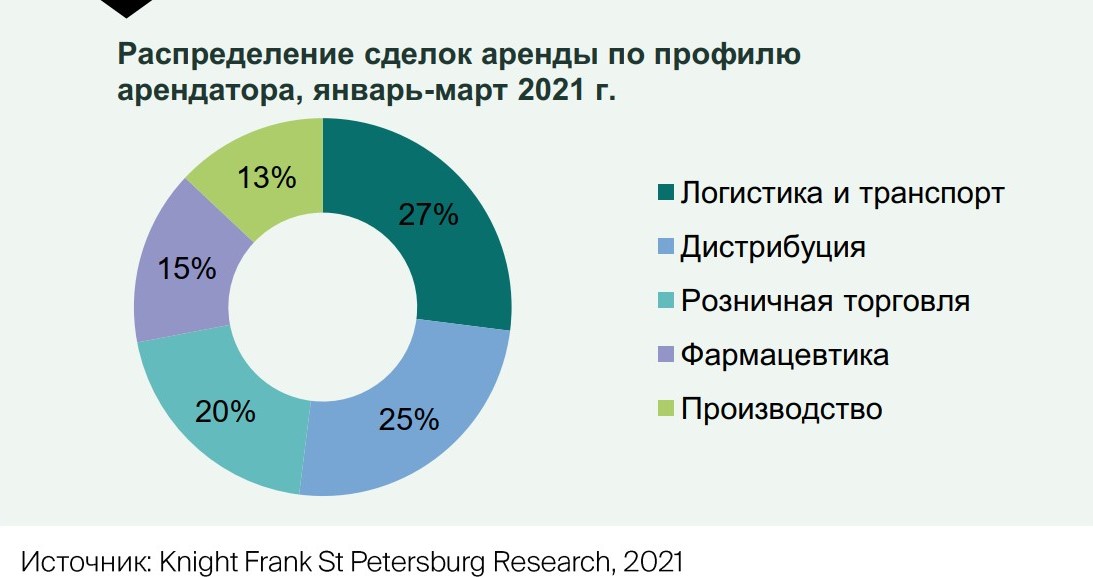

За первые три месяца 2021 г. было введено около 26,2 тыс. м² производств. Крупнейшим стал завод по производству безалкогольных напитков «Восход» - 15,0 тыс. м², расположенный в Гатчинском районе области. Объём сделок аренды со складами класса А и B по итогам I квартала 2021 г. составил около 75 тыс. м², это на 26% ниже аналогичного показателя за 2020 г., однако стоит отметить, что более половины заключенных тогда сделок пришлось на формат built-to-suit. Наиболее активными арендаторами складов в I квартале 2021 г. стали логистические и дистрибьюторские компании – 27% и 25% соответственно.

В связи с высоким интересом арендаторов и девелоперов на складском рынке итоговые показатели спроса в 2021 г. сохранятся на стабильно высоком уровне, однако могут оказаться ниже показателя 2020 г. примерно на 20–25% (300–340 тыс. м²) в связи с ограниченным предложением свободных площадей.

По итогам марта 2021 г. суммарная площадь свободных помещений снизилась более чем в два раза в сравнении с декабрем 2020 г. и достигла 65,1 тыс. м² (класс А – 36,1 тыс. м², класс В – 29,0 тыс. м²). Таким образом, доля вакантных площадей по итогам марта 2021 г. составила: в классе А –1,3%, в классе В – 2,1%, снизившись за январь-март 2021 г. на 2,2 и 0,8 п. п. соответственно.

В течение 2021 г. будут наблюдаться разнонаправленные тенденции по изменению доли вакантных площадей в диапазоне 0,5–1,0 п. п. в зависимости от появления на рынке предложения и его последующего поглощения. Данная динамика окажет влияние на запрашиваемые арендные ставки на качественные складские помещения.

По итогам марта 2021 г. средняя запрашиваемая ставка аренды на сухой склад класса A увеличилась на 2%, достигнув 576 руб./м2/мес.*, в классе B – 439 руб./м2/мес.*, уменьшилась на 5% в сравнении с итогами 2020 г.

Только в элитном сегменте новостроек растет средняя площадь проданных квартир

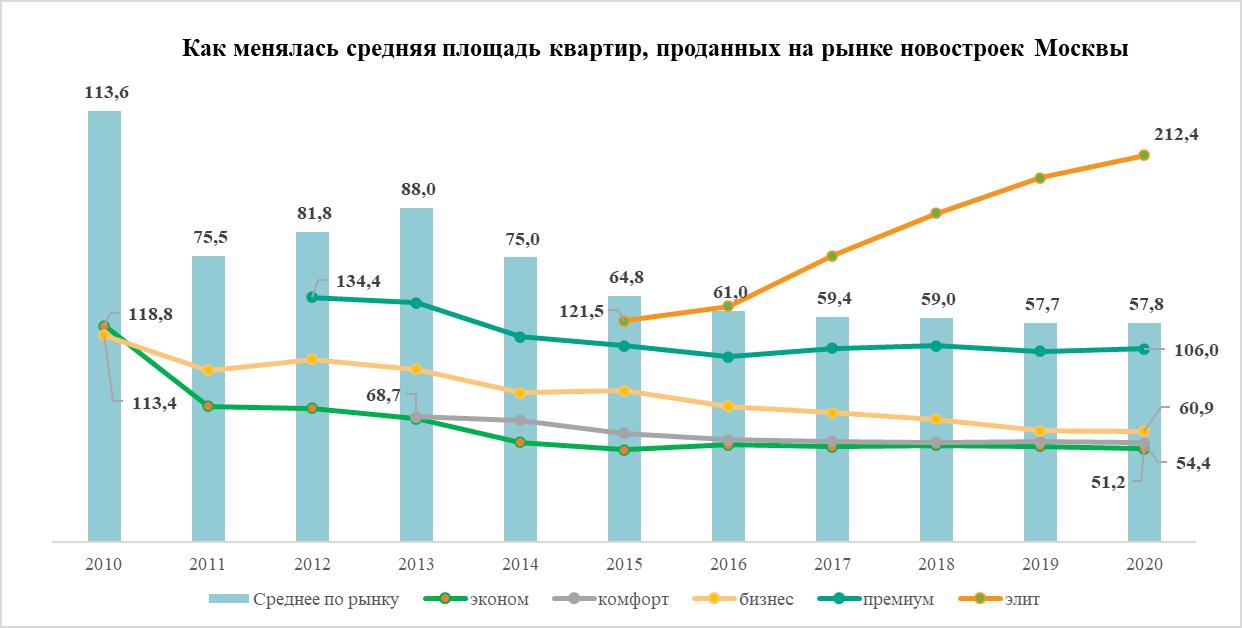

По наблюдениям аналитиков «Метриум», после кризиса 2014 года средняя площадь проданных квартир росла только в сегменте элитных новостроек Москвы. За пять лет новые элитные квартиры, которые приобретали в Москве, в среднем стали на 75% больше. В то же время в остальных сегментах рынка покупатели стали выбирать квартиры поменьше.

В последнее десятилетие на московском рынке новостроек клиенты были склонны приобретать квартиры всё меньшей площади. Исключением стал только элитный сегмент, где наблюдалась обратная тенденция – средняя площадь приобретённой квартиры увеличивалась.

В 2015 году этот показатель составил 121,5 кв.м., но в последующие годы он устойчиво рос , достигнув в 2020 году 212,4 кв.м. Таким образом, за пять лет средняя приобретенная квартира в элитной новостройке увеличилась на 75% или на 90 кв.м.

В других сегментах, напротив, клиенты стали приобретать квартиры поменьше. Так, в эконом-классе средняя площадь проданного жилья уменьшилась с 67,6 кв.м. до 51,2 кв.м. (–24%), в комфорт-классе – с 68,7 кв.м в 2013 году до 54,4 кв.м в 2020 году (–12%) . В бизнес-классе этот показатель уменьшился с 95 кв.м. в 2013 году до 60,9 кв.м. в 2020 году (–36%). В новостройках премиум-класса покупатели также стали приобретать жилье меньших размеров, чем раньше. Если в 2013 году средняя площадь проданной квартиры в этом сегменте рынка новостроек составляла 131,5 кв.м., то в 2020 году она сократилась до 106 кв.м. (–19%). Средняя же площадь всех квартир сократилась на 34% с 88 кв.м до 57,8 кв.м.

Источник: «Метриум»

«Тенденция к увеличению площади сделки в элитном сегменте при снижении в других вполне логична для посткризисного периода, – считает Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – В это время усиливается социальное расслоение, доходы значительной части населения сокращаются, а обеспеченные слои стараются вложиться в недвижимость с инвестиционными мотивами. Элитные квартиры становятся хорошей инвестицией в период рецессии, когда стоимость других активов волатильна, а риски растут. Элитное жилье в центре Москвы с этой точки зрения более надежный актив. Соответственно, выгодно приобретать объекты с большой площадью – так можно конвертировать большие суммы средств в недвижимость».

Застройщики адаптировали предложение к запросам покупателей, которые становились все более скромными. Средняя площадь всех экспонируемых квартир сократилась с 89,8 в 2013 году до 68,1 в 2020 году (–24%). В комфорт-классе за тот же период показатель сократился с 64,3 кв.м. до 56,5 (–12%). В бизнес-классе средняя площадь продаваемой квартиры уменьшилась с 98 кв.м. до 76,5 кв.м (–22%), в премиум-классе – с 132 кв.м. до 107 кв.м. (–19%). В элитном сегменте предложение практически не изменилось – если в 2015 году застройщики продавали в квартиры со средней площадью 162,9 кв.м, то в 2020 – 160,6 кв.м (–1%).

Источник: «Метриум»

Аналитики «Метриум» отмечают, что почти во всех сегментах средняя площадь проданной квартиры меньше экспонируемой. Так, в 2020 году в среднем по рынку чаще всего приобретают квартиру площадью 57,8 кв.м., тогда как застройщики предлагают 68,1 кв.м. В комфорт-классе запросы клиентов и предложения девелоперов совпадают больше других – средняя площадь проданной квартиры – 54,4 кв.м., а продаваемой – 56,5 кв.м. В бизнес-классе средняя площадь реализованной квартиры составила 60,9 кв.м., а застройщики предлагают в среднем 76,5 кв.м. В премиум-классе спрос и предложение почти совпадают – чаще всего приобретается жилье площадью 106 кв.м, а продается – 107 кв.м. Наконец, в элитном сегменте застройщики предлагают квартиры не такой большой площади, как чаще всего приобретают клиенты. В 2020 году средняя площадь проданной квартиры составила 212 кв.м, а предлагаемой – 160,6 кв.м.

«Почти во всех сегментах средняя площадь экспонируемых квартир выше, чем у фактически реализованных, – комментирует Анна Раджабова. – Это значит, что цены растут быстро, а финансовые возможности клиентов не увеличиваются. Однако процесс сокращения средних площадей имеет разумные пределы – в какой-то момент покупатели начнут переключаться на более доступные локации, где за тот же бюджет они смогут приобрести более просторное жилье. К примеру, мы можем наблюдать отток покупателей из Москвы в ТиНАО, а также Подмосковье, где квадратный метр дешевле».