В Петербургском ЗакСе заканчивается рассмотрение проекта поправок в законы о налоге на имущество и земельном налоге. Принимая во внимание нарастающую в стране тенденцию увеличения разнообразной налоговой нагрузки, стоит ли ждать усиления давления и с этой стороны?

На заседании Правительства 30 октября 2018 года вр. и. о. губернатора Санкт-Петербурга Александр Беглов раскритиковал из-за дефицита в 9% подготовленный проект бюджета на 2019 год. Градоначальник поручил до 21 ноября текущего года пересмотреть ведомственные бюджеты и дать предложения по сокращению расходной и увеличению доходной частей городского бюджета.

Заявленный Александром Бегловым в ноябре, на Ежегодном Инвестиционном форуме, курс на привлечение инвесторов будет способствовать поступлению новых средств в казну города. Однако очевидно, что городская администрация задумается и об увеличении дохода из традиционных базовых источников, которыми являются имущественные налоги, в том числе земельный налог.

А как у них?

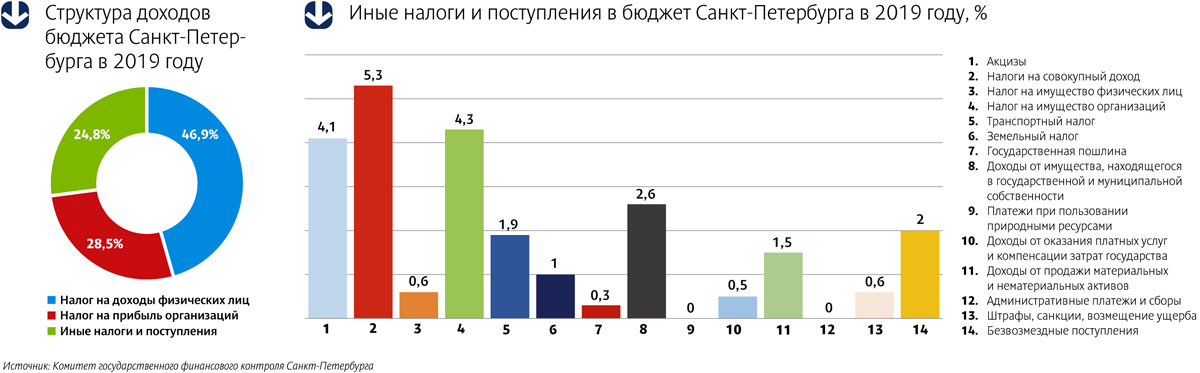

Если обратиться к опыту развитых стран, можно увидеть, что во многих из них до 75% доходов в местные бюджеты поступает за счет земельного налога (Германия и Франция – около 75%; в Канаде – 81%; во многих штатах в США доходит до 95%). При этом в Петербурге сумма такого сбора составляет всего лишь около 1% от доходной части городского бюджета, хотя сегодня в частной собственности находится более 37 тыс. га из 140 тыс. га общей площади всех земель Санкт-Петербурга. Из них около 20 тыс. га – собственность юридических лиц. Очевидно, что городские власти не могут не работать над механизмами, позволяющими увеличить объем таких поступлений в петербургскую казну. Но возможных способов достижения этой цели в их распоряжении не так и много.

Какая база?

В 2018 году ГБУ «Кадастровая оценка» провело новую оценку более 3 млн объектов недвижимости и земельных участков. Напомним, что предыдущая массовая оценка состоялась в 2013 году. Тем не менее, в городе остается много объектов недвижимости и земельных участков, которые поставлены на кадастровый учет неверно, или вообще на него не поставлены, или поставлены, но с характеристиками, которые не позволяют установить истинную кадастровую стоимость объектов.

Кроме этого, многие объекты являются самовольно построенными, есть массовые случаи самозахвата территории и земельных участков, использование которых не соответствует установленному виду разрешенного использования.

«Только путем проведения тотального анализа и всестороннего исследования существующих в Петербург объектов недвижимости и земельных участков возможно увеличение доходности бюджета за счет земельного налога. Также в спектр мероприятий должны войти мониторинг и фиксация всех выявленных нарушений, построение двустороннего диалога с налоговыми и правоохранительными органами, с Росреестром», – считает управляющий партнер MITSUN Consulting Дмитрий Желнин.

Надо отметить, что массовая оценка 2018 года повлекла увеличение кадастровой стоимости для многих объектов. В качестве причин удорожания эксперты называют изменение самой методики проведения подобной работы, значительно усовершенствованной за истекший период. Еще одна причина – инфляция, рост которой за 5 лет, по данным Росстата, составил 30%. Однако сопоставимого увеличения доходности бюджета Петербурга не планируется. В отчете городского правительства о реализации бюджета за 2017 год сумма сбора земельного налога составила чуть больше 5,6 млрд рублей, а в проекте бюджета на 2019 год ее размер указан в пределах 5,8 млрд рублей.

То есть при оценке с помощью современных кадастровых методик стоимость объектов возросла, а ожидания по увеличению их доходности – нет.

Повысить ставки - не наш метод

Ставка земельного налога в России сейчас составляет 0,3–1,5%. Но сравнение все с той же зарубежной практикой показывает, что подобный размер ставки является достаточно распространенным. Например, в Испании – 0,3–1,2%, в Германии – 1,2%. Хотя нельзя не заметить, что, к примеру, в США цифры доходят до 3%, а в Латвии – до 4%.

«Действительно, ставки земельного налога у нас по сравнению с некоторыми европейскими странами низкие, – комментирует заместитель председателя Бюджетно-финансового комитета Санкт-Петербургского ЗакС и член постоянной комиссии по городскому хозяйству, градостроительству и имущественным вопросам Александр Тетердинко. – И увеличивать их не стоит. В условиях увеличения фискальной нагрузки на бизнес в результате повышения НДС, имея проблемы с ростом экономики в целом, регионы не должны скатываться к политике повышения ставок местных налогов. Повышение налогов означает охлаждение экономики и создание дополнительных препон для возобновления экономического роста. Сейчас ЗакС рассматривает поправки в закон о земельном налоге, ориентируясь именно на абсолютный приоритет – не увеличивать фискальную нагрузку на бизнес. Более того, мы пытаемся эту нагрузку, наоборот, уменьшить и каким-то сферам бизнеса предоставить налоговые льготы. В частности, недавно ЗакС принял закон об освобождении от уплаты земельного налога и налога на имущество предпринимателей, занимающихся переработкой мусора».

Кто виноват?

Сбор налогов всех уровней – от федеральных до местных – осуществляется ФНС. Налоговые службы в первую очередь ориентированы на правильность исчислений и сборов федеральных налогов, функции же по сбору налогов в бюджеты нижних уровней получены, можно сказать, в нагрузку. В собираемости же местных налогов (в частности – земельного) заинтересованы больше всего региональные власти, в ведении которых находятся вопросы владения и распоряжения имуществом. Но возможности повлиять каким-то образом на администрирование этого процесса они лишены, и для изменения ситуации нужно существенно корректировать нормативно-правовую базу, и тут перспективы сомнительны.

Очевидно, что каждый из рассмотренных вариантов, а именно повышение ставки налогообложения, более тщательное взимание налогов и уточнение кадастровой стоимости, имеет свои pro и contra. «Самое главное – выявить нарушителей, уклоняющихся от уплаты налогов. Любые манипуляции со ставками земельного налога в части их повышения, с завышением кадастровой стоимости, приведут лишь к дополнительным налоговым сборам с добросовестных плательщиков. При этом никакого влияния на недобросовестных (а именно – тех, кто не предоставляет в Росреестр достоверную информацию) они не повлекут», – уверен Дмитрий Желнин.