Средневзвешенная цена квадратного метра квартир бизнес-класса выросла за год на 24%

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. совокупный объем предложения квартир бизнес-класса на первичном рынке жилья старой Москвы составил 635,5 тыс. кв. м и 8,7 тыс. лотов, который за год сократился на 12,6% площади и 7,7% лотов.

Две трети предложения бизнес-класса приходится на 4 округа: ЮАО - 20,3% (+2,2% за месяц, +3,6% за год), СВАО – 17% (-2,3%, +8,6%), ЗАО - 15,9% (+0,7%, -4,5%) и СЗАО -14% (-0,1%, +3,6%).

Большая доля предложения жилья бизнес-класса приходится на начальную стадию строительства – 53,4% площади (43,6% - на нулевом цикле, 9,8% - на стадии монтажа первых этажей). На заключительной стадии строительной готовности находится 40,4% площади: фасадно-отделочные работы (ФОР) - 20,1%, на стадии благоустройства – 4,9% и введены в эксплуатацию 15,5%.

По наличию и типу отделки большая доля предложения реализуется без отделки 64,7% лотов (-2,1% за месяц, -11,3% за год), на долю предложения с предчистовой отделкой приходится 26,6% (+4%, +8,9%), с отделкой – 8,8% (-1,9%, +2,4%).

По типу квартир больше 67% предложения лотов приходится на 3 типа квартир: 3е – 29,1% (+1,1% за месяц, +3,3% за год), 2е – 19% (-0,1%, +4,7%) и 4е -19% (+0,8%, +1%). Средняя площадь предложения составила 72,7 кв.м., которая за месяц не изменилась, а за год сократилась на 5,2%.

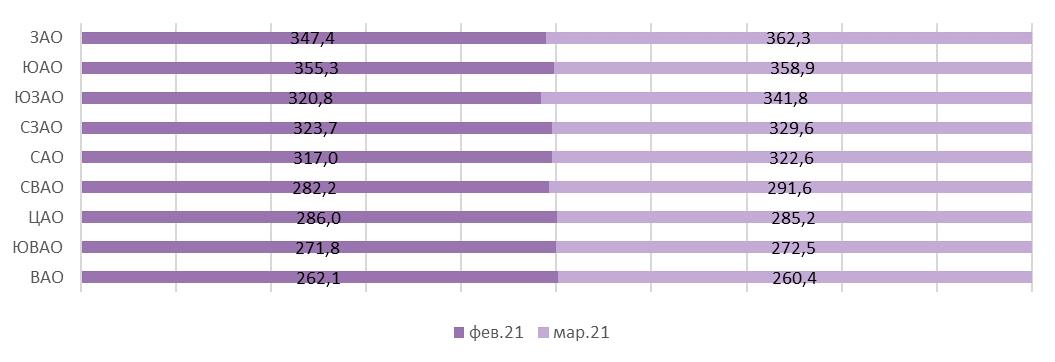

По итогам марта 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 327 тыс. руб., которая за месяц выросла на 3,4%, за год – на 24%. Самым доступным округом по СВЦ стал ВАО – 260 тыс. рублей (-0,6% за месяц, +22% за год) самыми дорогими - ЗАО с СВЦ на уровне 362,3 тыс. руб. (+4,3% за месяц, +30,6% за год) и ЮАО на уровне 358,9 тыс. руб. (+1% за месяц, + 28,5% за год).

По итогам марта средняя цена квартиры бизнес-класса достигла 23,9 млн руб. (+3,7% за месяц, +17,3% за год). ЗАО по-прежнему остаётся в лидерах: 30,1 млн руб. (+5,3% за месяц, +35,6% за год). В аутсайдерах - ЮВАО со средней ценой 19,4 млн. руб. (+4,7% за месяц, +11,5% за год). Рейтинг по росту средней цены в марте 2021 года возглавили САО с ценой лота 26,3 млн руб. (+5,4% за месяц, +37,1% за год) и СЗАО - 22,3 млн руб. (+5,6% за месяц, +19,6% за год).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

Квартир в новостройках Подмосковья становится все меньше

Проведенное департаментом аналитики сервиса «Синица» исследование показало, что в марте на рынке новостроек ближнего пояса Московской области[1] (примерно до 7 км от МКАД) продолжился тренд на вымывание объемов предложения, который фиксировался на протяжении всего 2020 года. По сравнению с февралем 2021 года, общий объем предложения по количеству квартир снизился на 5,1%, а на фоне снижения средней площади предлагаемой квартиры до 51,7 кв. м (–2,3%) объем предложения в «квадратах» потерял еще больше – 7,2%.

Таким образом, по итогам марта 2021 года совокупный объем предложения на первичном рынке жилья Московской области составил 665,58 тыс. кв. м или порядка 12,88 тыс. квартир. Больше всего объектов на реализации было зафиксировано в юго-восточной части Подмосковья – в районе г. Люберцы (23%), на втором месте – Видное (16,9%), на третьем – Котельники (12,5%). Самый ограниченный объем предложения отмечен в Реутове (1,7%) и в Долгопрудном (2,3%).

Средневзвешенная цена на первичном рынке ближнего пояса Московской области по итогам марта выросла на 3,1% (по сравнению с февралем 2021 года) и составила 142 тыс. рублей. За год рост цены составил 26,3%.

Увеличение цен продемонстрировали все сегменты жилья: экономкласс прибавил +1,6% до 137 тыс. рублей/кв. м, комфорткласс за месяц вырос на +4,5% до 146,1 тыс. рублей/кв. м, бизнес-класс подорожал минимально – на 0,1% до уровня 188,4 тыс. рублей/кв. м.

Наиболее заметно поднялись цены в районе Балашихи (+7,0%) и Долгопрудного (+6,9%), минимальный рост цен отмечался в Котельниках (+0,8%) и Реутове (+0,4%). Небольшое снижение отмечено только в Люберцах (–0,5%) – на фоне более широкого объема предложения, чем в других районах.

Наталья Шаталина, генеральный директор сервиса «Синица»: «Интенсивнее всего вымывание квартир происходило в новостройках Балашихи (–20,2%) и Реутова (–19,0%), а основной прирост объемов отмечен в Люберцах (+5,2%) и Долгопрудном (+3,9%). Самыми дорогими локациями в марте были Красногорск (168,9 тыс. рублей/кв. м), Одинцово (165,6 тыс. рублей/кв. м) и Мытищи (158,6 тыс. рублей/кв. м), наиболее доступные средние цены в Балашихе (111,6 тыс. рублей/кв. м) и Котельниках (130,3 тыс. рублей/кв. м). Также март показал дальнейший рост объемов предложения квартир, реализуемых с использованием эскроу-счетов – по сравнению с февралем их доля подросла на 2,6% и составила 45,1%, что также сказалось на росте цен».

|

Структура предложения по классам жилья на рынке Московской области, март 2021 года |

|

|

Экономкласс |

47,2% (–0,7 п/п) |

|

Комфорткласс |

52,3% (+0,7 п/п) |

|

Бизнес-класс |

0,5% (+0,1 п/п) |

|

Структура предложения по количеству комнат на рынке Московской области, март 2021 года |

|

|

Однокомнатные квартиры и студии |

40,5% (–0,6 п/п) |

|

Двухкомнатные квартиры |

41,8% (+1,2 п/п) |

|

Трехкомнатные квартиры |

16,3% (–0,8 п/п) |

|

Квартиры с четырьмя и более комнатами |

1,5% (+0,2 п/п) |

[1] В анализ включены новостройки, расположенные непосредственно в черте, а также поблизости от городов Долгопрудный, Мытищи, Балашиха, Реутов, Люберцы, Котельники, Видное (и Ленинский район), Одинцово, Красногорск, Химки. Районы, расположенные далее 7 км от МКАД в анализ не включались.