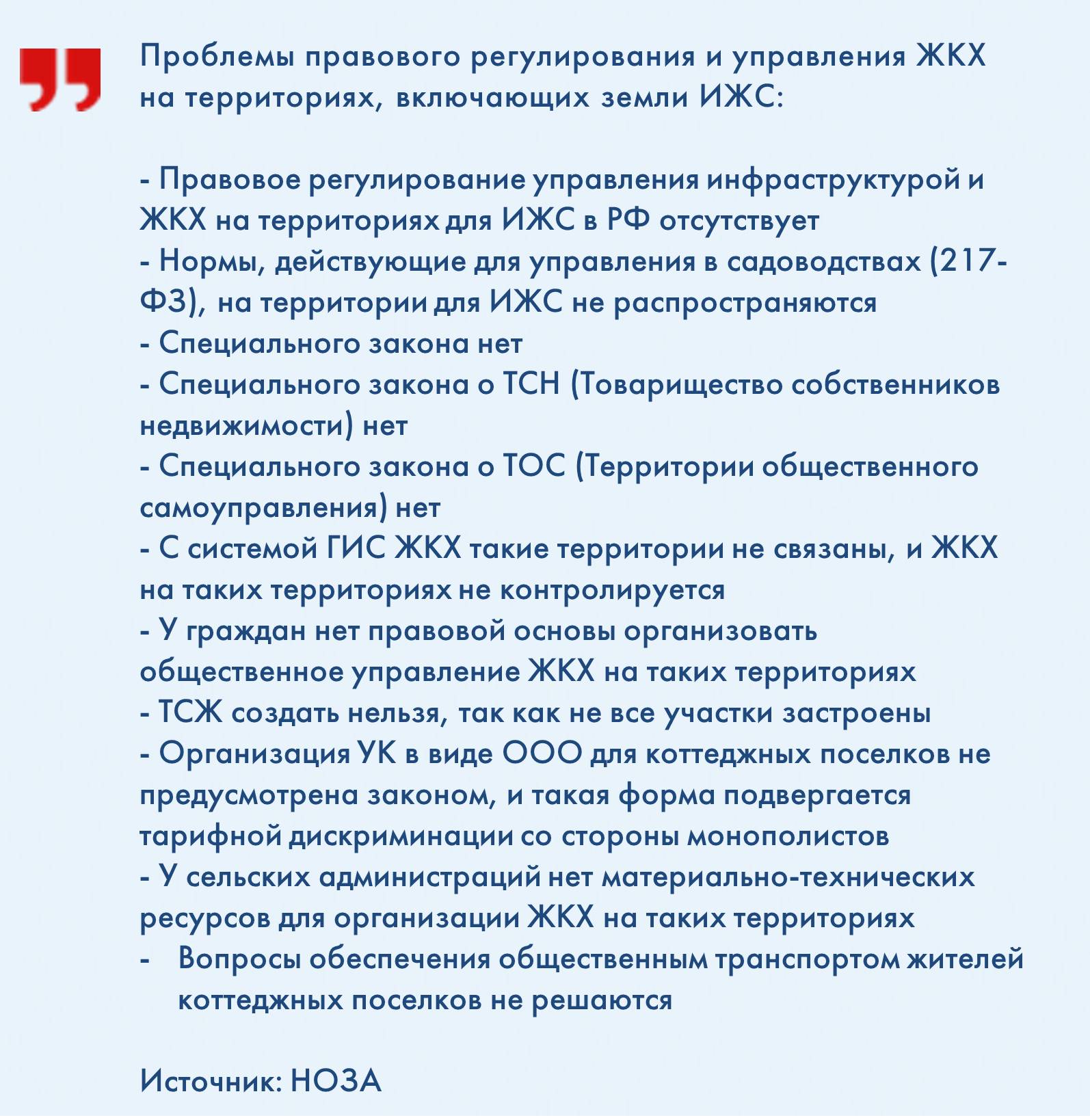

Отсутствие внятного законодательства относительно малоэтажной застройки порождает проблемы и для девелоперов, и для владельцев частных домов, а самое главное — тормозят процессы создания качественной и соразмерной человеку среды для жизни.

Большинство людей в России, по данным опроса ВЦИОМ, хотят жить в малоэтажных домах. Больше половины нового жилья в стране является малоэтажным — это в основном индивидуальное строительство, но набирают обороты и блокированная и квартирная застройка. Однако законодательство в части малоэтажной застройки в стране не урегулировано. Отсюда — проблемы со стоимостью платы за проживание, накопление долгов у собственников жилья, запутанная судебная практика по их взысканию.

Правда, появилась надежда: в очередной раз идет разработка документа для формирования перечня общего имущества в малоэтажном ЖК.

Плата за…

В малоэтажном ЖК собственник может рассчитывать на определенный уровень комфорта, поскольку инженерное обеспечение и благоустройство территории прилагаются к домовладению. Благодаря этим элементам малоэтажное жилье, как правило, стоит дороже: выясняется, что за комфорт надо платить ежемесячно.

Коммунальные расходы в малоэтажном ЖК выше, чем в многоквартирном доме, поскольку финансовая нагрузка делится на всех жильцов, а их значительно меньше. Иными словами, основной параметр — «плотность населения».

Как ранее указывал вице-президент НАМИКС Валерий Казейкин, инженерные сети, которые приходится обслуживать, гораздо протяженнее, чем в многоквартирных ЖК: «Во-первых, на строительство транспортных и инженерных сетей требуется больше денег, что, естественно, отражается в стоимости квадратного метра. А во-вторых, и на обслуживание сетей здесь требуются гораздо большие затраты».

Но есть малоэтажные комплексы с большим количеством домовладений. Там ежемесячная плата меньше, но и комфорт — ниже.

Алексей Анисимов, член Комиссии по рассмотрению предложений в сфере развития ИЖС при Экспертной группе дорожной карты (плана мероприятий) «Трансформация делового климата» по направлению «Градостроительная деятельность» Национального объединения застройщиков жилья (НОЗА), учредитель, директор ООО «Ореховая роща» (Ростов-на-Дону), называет отличия в формировании ежемесячной платы в высотных и малоэтажных ЖК: «Когда говорят про многоквартирные дома, говорят об объекте, а коттеджная застройка — это пространство. Земельные участки под малоэтажными комплексами в разы больше. Отсюда могут быть отличия в оплате».

Игорь Синькевич, генеральный директор УК «Управление комфортом» (входит в Группу RBI), полагает, однако, что все зависит от состава имущества, а не от количества этажей и квартир: «Малоэтажные дома отличаются прежде всего отсутствием лифтов, соответственно, здесь в квитанции отсутствует строчка "содержание лифта" и меньше система диспетчеризации инженерного оборудования. Зато часто добавляется обслуживание газового оборудования, потому что малоэтажные дома часто оборудуются своими котельными».

Помимо этого, напоминает Алексей Анисимов, в структуре затрат есть, например, уборка территории или выкашивание травы на этой территории — гораздо большей по площади, чем в многоэтажном ЖК.

Кроме того, дорисовывает картину Михаил Голубев, генеральный директор ГК «Северо-Западная строительная корпорация», внутри малоэтажного комплекса может быть охрана периметра, квартальные проезды, линейные объекты, общие парковки, помещения для персонала, элементы ландшафта и гидросистема ливневых стоков. Это все надо обслуживать. «Кто это должен оплачивать?» — интересуется он. Например, внутриквартальную инфраструктуру передать на баланс местных властей и ресурсоснабжающих организаций системно затруднительно либо вообще невозможно. А эта система и есть та технологическая изюминка, создающая удобство и ауру привлекательной жизни в малоэтажке.

Особая статья — локальные социальные объекты. В небольшом малоэтажном квартале или районе вряд ли есть смысл строить школу или поликлинику. Также и подключение к сетям в Петербурге или в Ленобласти, где тарифы могут значительно отличаться.

По словам Михаила Голубева, в Петербурге в одиннадцати районах из восемнадцати можно развивать малоэтажную застройку, и тарифы в таких комплексах будут городские. Но плюсом к коммунальным платежам придется добавить еще несколько тысяч рублей за организацию обслуживания пространства комплекса. Так, ежемесячная плата за жилой дом 120–300 кв. м обойдется в 5–8 тыс. рублей плюс энергоресурсы.

«Разница в оплате зависит от форматов видов разрешенного использования объектов жилья, класса и масштаба комплекса, а главное — продуманности малоэтажного комплекса. Рентабелен проект от 800 домовладений, остальное — убыточно и дорого», — утверждает Алексей Анисимов. В частности, кроме эксплуатационных услуг, домовладельцам придется платить от 1 до 6 тыс. рублей в месяц.

Что такое справедливый среднестатистический тариф для малоэтажных комплексов, неясно, поскольку количество домовладений и людей в малоэтажных комплексах разное, состав общего имущества формализации пока не поддается, набор услуг может заметно отличаться. С одной стороны, есть обязательная охрана, уборка обширной территории, обслуживание дорог и прочее. С другой — нет платы за капремонт, лифты, а расходы на отопление, если верить Алексею Анисимову, в 2–3 раза меньше. Кроме того, аварий на сетях будет очевидно меньше, поскольку нагружены они не так сильно, как сети в многоквартирных домах.

Кто платит?

В любом жилом комплексе найдутся «протестующие», которые «из принципа» не оплачивают ту или иную услугу. По статистике, не менее 10% граждан не оплачивают коммунальные услуги. Такие люди есть и в многоквартирных домах, но для малых по плотности заселения поселках появление неплательщиков гораздо чувствительнее.

«Не могу сказать, что проблема должников в малоэтажных проектах стоит более или менее остро, чем в многоэтажных домах. Для управляющих компаний она всегда актуальна. Законодательство сегодня разрешает не оплачивать ЖКУ в течение трех месяцев, и никаких рычагов воздействия у управляющих компаний нет. Даже пени можно начислять только за 91 день. При этом УК в течение этих месяцев сама платит за потребленные жителями ресурсы и услуги», — комментирует Игорь Синькевич.

По мнению Алексея Анисимова, долги появляются, если не выстроены взаимоотношения между УК и жителями или если УК видит свою задачу только в сборе денег с населения. «Если УК работает, ничто не мешает собирать платежи», — полагает он.

Самостоятельная борьба УК с неплательщиками выливается в запрете на въезд в поселок или в отключении сетей, что позволяет домовладельцам обращаться в суды.

По логике управляющая компания должна иметь статью расходов на суды.

По словам Михаила Голубева, в многоквартирных домах УК получит долги неплательщиков через суд — есть соответствующий регламент. «В малоэтажных комплексах суды могут затянуться. Сложности сбора долгов возникают, когда стоимость обслуживания доходит до 20–30 тыс. рублей в месяц при хорошем сервисе, а социальный статус жителей не соответствует этому. Но странно, когда проживающий в трехэтажном доме за 200 кв. метров не может заплатить 5 тыс. рублей», — добавил он.

Количество судебных споров в малоэтажных комплексах растет. Управляющие компании выбивают долги, оспаривают отказы заключать договор на оказание услуг. Жители отбиваются от лишних статей расходов, протестуют против отключения коммунальных услуг, запрета на въезд в поселок и т. д.

В суд, конечно, подать можно, но результат предугадать нельзя. Существующее законодательство невнятно трактует некоторые моменты. Жилищный кодекс помогает плохо. В результате судебные прецеденты носят двоякий характер.

«Собственник должен нести ответственность — он сам решил жить в малоэтажном доме, — убежден Алексей Анисимов. — Но относиться к индивидуальному жилью как к дешевому нельзя».

По его словам, политика судов четкая: коммунальные платежи надо платить. Но по поводу остальных позиций мнения судей расходятся.

Законодательство в инициативах

Разное видение ситуации не только у судебных властей. Как отмечает Михаил Голубев, оформление прав собственности индивидуального и блокированного жилого дома (в народе таун-хауса) сегодня не отличаются, вы получаете в собственность жилой дом и земельный участок, но есть разночтения между дифференциацией их ресурсоснабжающими организациями, органами, контролирующими реконструкцию…

Правовую неопределенность разные властные структуры и общественные объединения пытаются исправить не первый год. Группа депутатов Госдумы еще в 2017-м пыталась урегулировать правовой статус малоэтажной застройки. Затем в 2018 году — другая группа — вносила законопроект по управлению малоэтажными комплексами. В версии Минстроя РФ. Подразумевалось три варианта управления общим имуществом: самостоятельное управление, ТСЖ или специализированный потребительский кооператив, управляющая организация с лицензией на управление многоквартирными домами.

Но в пояснительной записке к проекту ФЗ «О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» адвокаты Сергей Крюков и Александр Анишин из адвокатского бюро «Крюков, Анишин и партнеры» указали на отсутствие определенности принадлежности имущества общего пользования на территории жилого комплекса; распределении ответственности по эксплуатации объектов инфраструктуры; установлении правил проживания на территории комплекса и т. д.

По словам Михаила Голубева, сейчас опять идет процесс с целью сформировать перечень общего имущества малоэтажных жилых комплексов для федерального закона. Психология русского человека — жить припеваючи, но никому за это не платить, хорошо отражается в отношении малоэтажной застройки. Люди разучились жить в такой городской среде. И хотя пока нет простых решений, как в многоквартирке, надо найти баланс интересов.

Но главное, полагает Алексей Анисимов, — определиться со взаимоотношениями между застройщиком/УК и домовладельцами. «Надо выйти за рамки Гражданского кодекса. Установить прямое регулирование для малоэтажных комплексов», — убежден он.

У жителей малоэтажных комплексов нет правовых гарантий на пользование инфраструктурой — государство устранилось от решения этой проблемы, суды не воспринимают иски, если не выстроены отношения. Но и дороги внутри поселков, и инженерные сети должны иметь ответственных собственников. А на обслуживание такой инфраструктуры требуются средства.

Поскольку законодательной базы нет, по словам Алексея Анисимова, обеспечить права пользования домовладельцев инфраструктурой можно через заключение договоров на право пользования имуществом и сетями застройщика (либо собственника), а при смене собственника объекта происходит переуступка этого права, таким образом застройщик (либо собственник) сетей и инфраструктуры выступает гарантом прав жителей. Эти гарантии собственники инфраструктуры не должны и не обязаны предоставлять бесплатно.

«Нам, гражданам РФ, надо научиться уважать право собственности независимо от того, чья это собственность», — заключил Алексей Анисимов.

Мнение

Игорь Синькевич, генеральный директор УК «Управление комфортом» (входит в Группу RBI):

— В малоэтажных домах стоимость обслуживания квадратного метра обычно несколько выше, т. к. меньшие площади обслуживать дороже. Но стоимость может почти не отличаться, если таких малоэтажных домов много. Например, если общий метраж поселка примерно 25 тыс. кв. м — это соответствует размеру многоэтажного многоквартирного дома. С другой стороны, в поселках вырастают затраты по такой статье как обслуживание территории. В случае с нашими поселками это 8 га — намного больше, чем в «городском» многоквартирном доме. Эту территорию занимает и озеленение, и дороги, и тротуары (километры!). Все они нуждаются в обслуживании.

Михаил Голубев, генеральный директор ГК «Северо-Западная строительная корпорация»:

— Комфортная среда малоэтажных комплексов у граждан в приоритете. По Стандарту комплексного развития территорий, который разработан и внедряется Минстроем и ДОМ.РФ по поручению председателя Правительства РФ, пропагандируется передовой урбанистический подход смешанного типа застройки, когда могут в одном квартале строиться разные виды жилых домов. Дисбаланс в ЖКХ наносит вред развитию малоэтажного строительства в России. А малоэтажное строительство набирает обороты и становится приоритетной национальной целью.

Пора навести порядок с правовой базой в ЖКХ, с нормальной поставкой ЖКУ в малоэтажке. Малоэтажные комплексы сегодня — сложные структуры, более сложные, чем многоэтажные ЖК. Они могут требовать более высокой платы за содержание, но предоставляют больше комфорта людям. Но за комфорт все-таки надо платить.